Інформація щодо особливостей застосування змін в антикорупційному законодавстві під час проведення кампанії декларування - 2020

Інформація щодо особливостей застосування змін в антикорупційному законодавстві під час проведення кампанії декларування - 2020

«Національне агентство з питань запобігання корупції звертає увагу на нові і важливі аспекти декларування — 2020»

Національним агентством з питань запобігання корупції оприлюднена відеоінструкція, у якій звертається увага на нові і важливі аспекти кампанії декларування у 2020 році.

До матеріалу увійшли також відповіді на популярні запитання, які ставилися представникам НАЗК під час осінньо-зимової серії тренінгів "Фінансовий контроль — проблемні аспекти

ВІДОМОСТІ ПРО БАНКІВСЬКИЙ РАХУНОК ДЕКЛАРУЮТЬСЯ НЕЗАЛЕЖНО ВІД НАЯВНОСТІ КОШТІВ АБО ЗАКІНЧЕННЯ СТРОКУ ДІЇ БАНКІВСЬКОЇ КАРТИ

З 1 січня 2020 року суб’єкти декларування мають внести в декларацію відомості про всі банківські рахунки, відкриті на ім’я суб’єкта декларування або члена його сім’ї, незалежно від наявності залишку коштів на них станом на 31 грудня звітного періоду.

«Завершення строку дії банківської карти не тягне за собою автоматичне закриття банківського рахунка. Тому відомості про такий рахунок необхідно також зазначити у відповідному розділі декларації», — зазначила представник Департаменту перевірки декларацій та моніторингу способу життя Національного агентства Юлія Кулікова.

.png)

НАЯВНІСТЬ ДОСТУПУ ДО БАНКІВСЬКОГО СЕЙФУ БІЛЬШЕ ПОЛОВИНИ ДНІВ ЗВІТНОГО ПЕРІОДУ ЗОБОВ’ЯЗУЄ НАДАТИ ВІДОМОСТІ ПРО ФІНАНСОВУ УСТАНОВУ

З 1 січня 2020 року суб’єктам декларування необхідно буде відображати у декларації відомості про банківську або фінансову установу, в якій у звітному періоді у суб’єкта декларування або члена його сім’ї був доступ до банківського сейфу.

«Відомості про фінансову чи банківську установу зазначаються незалежно від фактичного зберігання у сейфі майна станом на 31 грудня звітного періоду у разі, якщо суб’єкт декларування або член його сім’ї на кінець звітного періоду або протягом 183 календарних днів мав чи має доступ до такого сейфу», — зазначила представник Департаменту перевірки декларацій та моніторингу способу життя Національного агентства Юлія Кулікова.

.png)

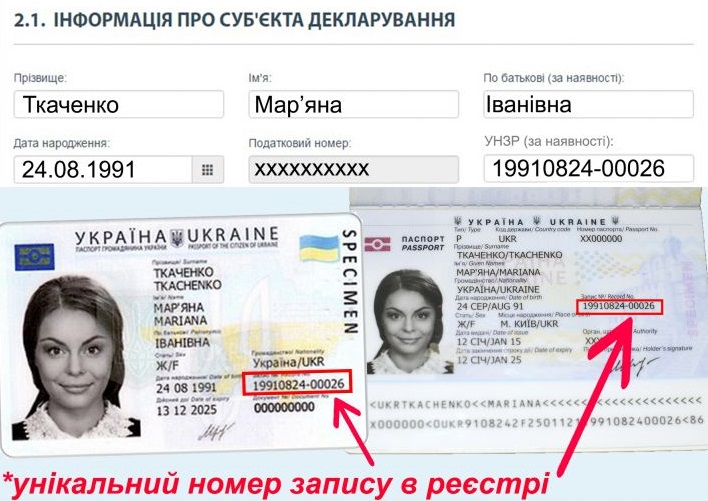

У 2020 РОЦІ В ДЕКЛАРАЦІЮ НЕОБХІДНО БУДЕ ВНОСИТИ УНІКАЛЬНИЙ НОМЕР ЗАПИСУ В ЄДИНОМУ ДЕРЖАВНОМУ ДЕМОГРАФІЧНОМУ РЕЄСТРІ

З 1 січня 2020 року суб’єктам декларування при заповненні декларації необхідно буде зазначити відомості про свій унікальний номер запису в Єдиному державному демографічному реєстрі (УНЗР) та вказати відповідні номери членів сім’ї. Такі зміни до статті 46 Закону України «Про запобігання корупції» набули чинності 18 жовтня 2019 року (Закон № 140-IX).

Форма декларації осіб, уповноважених на виконання функцій держави або місцевого самоврядування, міститиме окреме поле для зазначення УНЗР суб’єкта декларування (розділ 2.1 «ІНФОРМАЦІЯ ПРО СУБ’ЄКТА ДЕКЛАРУВАННЯ» декларації) та членів його сім’ї (розділ 2.2 «ІНФОРМАЦІЯ ПРО ЧЛЕНІВ СІМ’Ї СУБ’ЄКТА ДЕКЛАРУВАННЯ» декларації).

У разі відсутності у суб’єкта декларування або членів його сім’ї УНЗР передбачається можливість обрання суб’єктом декларування відповідного значення цього поля.

Для отримання унікального номера запису в реєстрі (УНЗР) необхідно звернутись до Міграційної служби для оформлення біометричних документів — паспорта громадянина України у вигляді ID-картки або закордонного паспорта.

У разі якщо інформація про особу вноситься до Реєстру вперше, проводиться ідентифікація особи, після завершення якої автоматично формується унікальний номер запису в Реєстрі та фіксуються час, дата та відомості про особу, яка оформила заяву-анкету (в електронній формі). Унікальний номер запису в Реєстрі є незмінним.

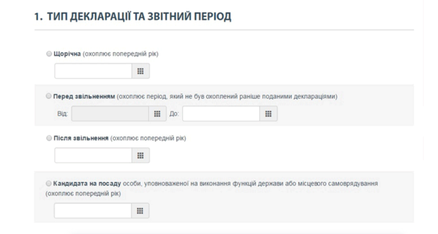

ПОРЯДОК ПОДАННЯ ДЕКЛАРАЦІЇ ПІСЛЯ ЗВІЛЬНЕННЯ

Суб’єкт декларування, який припиняє діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, має подати декларацію за період, не охоплений раніше поданими деклараціями — з 1 січня року, в якому відбулося звільнення, по день фактичного звільнення.

«Слід зазначити, що при звільненні за ініціативою працівника суб’єкт декларування має подати декларацію у день фактичного звільнення. Якщо звільнення відбувається за ініціативою роботодавця, така декларація подається суб’єктом декларування протягом 20 днів з моменту, коли працівника було звільнено», — повідомив керівник Департаменту перевірки декларацій та моніторингу способу життя НАЗК Ігор Степанов.

Національне агентство зауважує, що відсутність даних для заповнення декларації, таких як розмір грошових компенсацій при звільненні, не є підставою для відтермінування подання декларації. Адже законом передбачена можливість тричі подати виправлену декларацію упродовж семи днів. Крім того, у разі неможливості отримати необхідні дані для заповнення декларації у вказаний термін декларант має можливість повідомити про це НАЗК в «Особистому кабінеті».

СУБ’ЄКТИ ДЕКЛАРУВАННЯ МАЮТЬ 10 ДНІВ ДЛЯ ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ЧЛЕНАМИ ЇХ СІМ’Ї ВАЛЮТНОГО РАХУНКА ЗА КОРДОНОМ

Суб’єкти декларування у 10-денний термін мають письмово повідомити Національне агентство про відкриття ними або їх неповнолітніми дітьми валютного рахунка в закордонному банку. Такі обставини виникають, зокрема, при вступі неповнолітніх членів сім’ї суб’єктів декларування до навчальних закладів за межами України.

«Стаття 52 Закону України „Про запобігання корупції“ передбачає додаткові заходи фінансового контролю. Зокрема, у разі відкриття суб’єктом декларування або членом його сім’ї валютного рахунка в установі банку-нерезидента відповідний суб’єкт декларування зобов’язаний у десятиденний строк письмово повідомити про це Національне агентство у встановленому ним порядку, із зазначенням номера рахунка і місцезнаходження банку-нерезидента», — заявив керівник Департаменту перевірки декларацій та моніторингу способу життя НАЗК Ігор Степанов.

НАЗК звертає увагу, що у розумінні Закону членом сім’ї є особа, яка перебуває у шлюбі із суб’єктом, зазначеним у частині першій статті 3 цього Закону, та діти зазначеного суб’єкта до досягнення ними повноліття — незалежно від спільного проживання із суб’єктом, а також будь-які особи, які спільно проживають, пов’язані спільним побутом, мають взаємні права та обов’язки із суб’єктом, зазначеним у частині першій статті 3 цього Закону (крім осіб, взаємні права та обов’язки яких не мають характеру сімейних), у тому числі особи, які спільно проживають, але не перебувають у шлюбі.

.png)

ДЕКЛАРУВАННЯ НЕПОВНОЛІТНІХ ДІТЕЙ ВІД ПОПЕРЕДНІХ ШЛЮБІВ, ЯКІ ПРОЖИВАЮТЬ ОКРЕМО

Відомості про неповнолітню дитину члена сім’ї суб’єкта декларування від попереднього шлюбу, яка проживає окремо від такого члена сім’ї суб’єкта декларування, не підлягають відображенню у декларації.

«Статтею 1 Закону до членів сім’ї суб’єкта декларування віднесено неповнолітніх дітей самого суб’єкта декларування, навіть за умови окремого проживання. Тому декларуванню у розділі 2.2 „Відомості про членів сім’ї суб’єкта декларування“ підлягають відомості про неповнолітню дитину самого суб’єкта декларування, навіть якщо ця дитина проживає в іншій сім’ї», — зазначив представник Департаменту перевірки декларацій та моніторингу способу життя Іван Михайлов.

.png)

ЯК РОЗРАХОВУВАТИ ТЕРМІН КОРИСТУВАННЯ ОБ’ЄКТАМИ ДЕКЛАРУВАННЯ ПРОТЯГОМ НЕ МЕНШЕ ПОЛОВИНИ ДНІВ ЗВІТНОГО ПЕРІОДУ

Залежно від типу заповнюваної декларації термін користування або володіння об’єктами декларування розраховується по-різному. Так, при заповненні щорічної декларації, декларації кандидата на посаду та декларації після звільнення відомості про об’єкт декларування вказуються, якщо суб’єкт декларування, член його сім’ї володіли/користувалися таким об’єктом станом на 31 грудня або упродовж не менше половини днів звітного періоду — від 1 січня до 31 грудня не менше, ніж 183 календарні дні сукупно.

При поданні декларації особи, яка припиняє діяльність, пов’язану із виконанням функцій держави або місцевого самоврядування — декларація перед звільненням — звітним періодом буде період від 1 січня до дати припинення діяльності. Тому відомості про об’єкт декларування у такій декларації вказуються, якщо суб’єкт декларування, член його сім’ї володіли або користувалися таким об’єктом упродовж не менше половини звітного періоду.

Наприклад, звітний період особи, яка 1 травня припиняє діяльність, пов’язану із виконанням функцій держави або місцевого самоврядування, буде становити від 1 січня до 1 травня — 121 день. Відомості про об’єкт декларування у такій декларації вказуються, якщо суб’єкт декларування, член його сім’ї володіли або користувалися таким об’єктом не менше, ніж 61 календарний день сукупно.

.png)

ПІДСТАВИ ДЛЯ ПОДАННЯ ПОВІДОМЛЕНЬ ПРО СУТТЄВІ ЗМІНИ У МАЙНОВОМУ СТАНІ

З 1 січня 2020 року буде розширено коло підстав для подання повідомлень про суттєві зміни у майновому стані.

У разі суттєвої зміни у майновому стані суб’єкта декларування, а саме отримання доходу, придбання майна або здійснення видатку на суму, яка перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня відповідного року, зазначений суб’єкт у десятиденний строк з моменту отримання доходу, придбання майна або здійснення видатку зобов’язаний повідомити про це Національне агентство.

Законом України «Про внесення змін до деяких законодавчих актів України щодо забезпечення ефективності інституційного механізму запобігання корупції» внесені зміни до частини другої статті 52 Закону.

«Положення частини другої цієї статті застосовуються до суб’єктів декларування, які є службовими особами, які займають відповідальне та особливо відповідальне становище, а також суб’єктів декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків, відповідно до статті 50 цього Закону», — повідомила заступник керівника відділу проведення повних перевірок НАЗК Юлія Кулікова.